Китай нарощує глобальне домінування у «чистих» технологіях — від сонячних панелей до акумуляторів та електромобілів. США, натомість, використовують економічну вагу для розширення експорту нафти й газу. Обидві стратегії продиктовані насамперед нацбезпекою й геополітикою, а не кліматом.

Пекін робить ставку на дешеву електрику із сонця й вітру та хоче, щоб світ купував китайські сонячні панелі, турбіни, батареї та ЕВ. Минулого року в Китаї встановили більше вітряків і сонячних панелей, ніж у решті світу разом. Паралельно китайські компанії будують заводи з випуску ЕВ і батарей у Бразилії, Таїланді, Марокко, Угорщині та інших країнах.

Вашингтон, своєю чергою, розкриває родовища на федеральних землях і шельфі, пришвидшує дозволи для трубопроводів та агресивно продає партнерам СПГ і нафту.

Адміністрація просить Японію й Південну Корею інвестувати «трильйони» у транспортування газу з Аляски до Азії. На корпоративному рівні символічний розворот: General Motors скасовує проєкт виробництва електромоторів під Буффало й вкладає майже $0,9 млрд у лінію двигунів V-8.

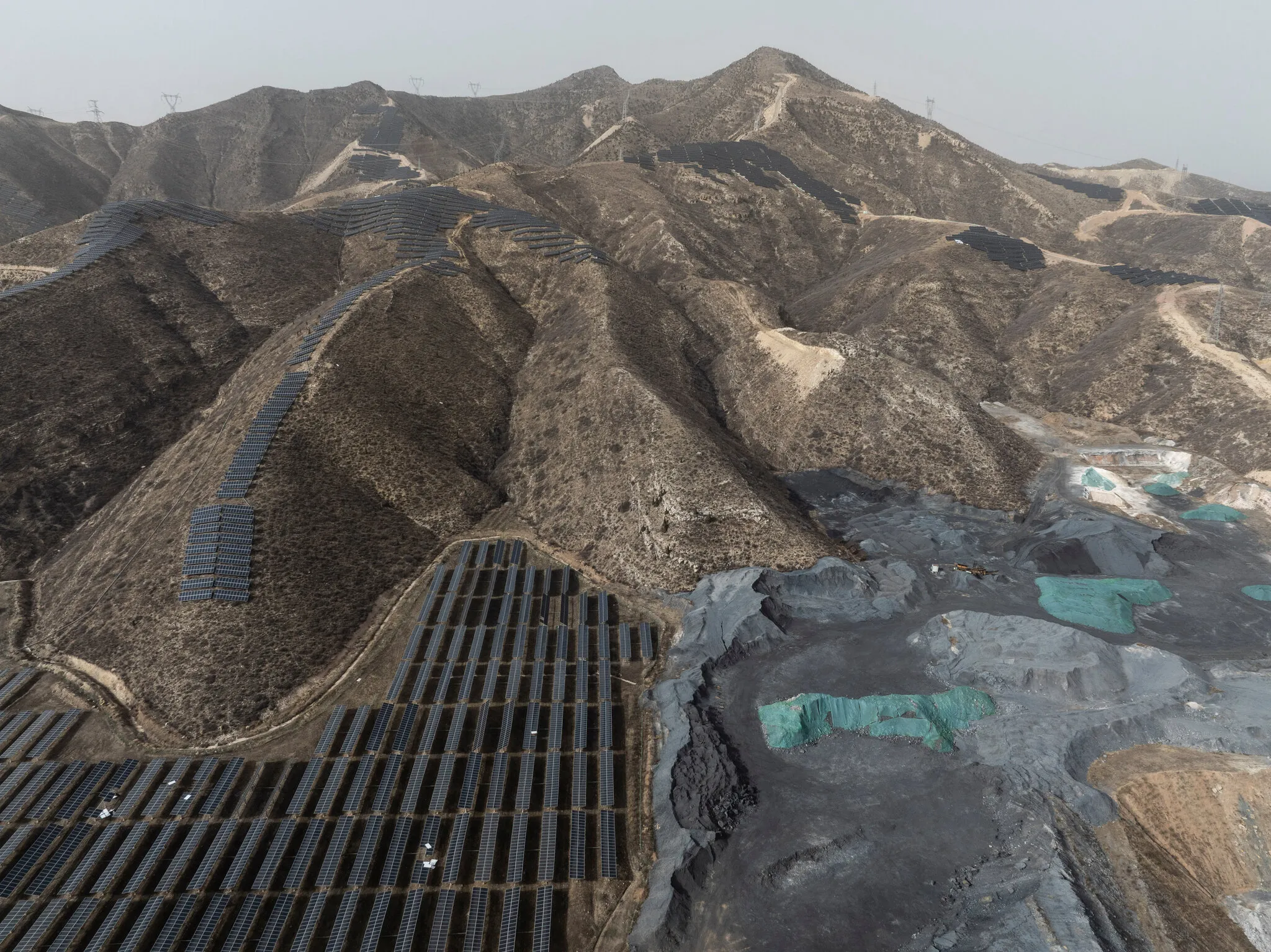

Сонячні панелі в Шаньсі поблизу колишньої вугільної шахти — Жиль Сабріє

Сонячні панелі в Шаньсі поблизу колишньої вугільної шахти — Жиль Сабріє

Як Китай здобув перевагу

Масштаб і кластери. Десятиріччя субсидій, індустріальні кластери «все в радіусі 3–4 годин» та дешева електрика (переважно з вугілля) створили надпотужний ланцюг постачання: від полікремнію до готових модулів.

Сировинний контроль. Китай вибудував домінування в ключових матеріалах (кобальт, рідкісноземельні метали), а цього року обмежив експорт високопродуктивних магнітів поза складом готових виробів — фактично стимулюючи купувати китайські ЕВ і турбіни, а не комплектуючі.

Технологічний відрив. Понад пів світу «зелених» патентів — китайські. Лідери ринку анонсують системи заряджання ЕВ за 5 хвилин, а рівень автоматизації заводів — найвищий у світі.

Ядерний компонент. Будується 31 енергоблок — майже як у решті світу разом. Китай інвестує і в «класичну» атомну генерацію, і в перспективні напрями на кшталт термоядерного синтезу.

Китайські компанії фінансують і будують чисту генерацію та зберігання енергії на Близькому Сході, в Африці, Латинській Америці й Південно-Східній Азії.

У Пакистані зводиться найбільша АЕС країни; в Кенії працює найбільша африканська ВЕС; у Саудівській Аравії поруч із сонячними фермами з’являються масштабні сховища енергії китайського виробництва. Так Пекін закріплює довгострокові фінансові й політичні зв’язки.

Президент Джиммі Картер на заході на даху Білого дому в 1979 році після того, як там були встановлені сонячні панелі позаду нього. — Universal Images Group, через Getty Images

Президент Джиммі Картер на заході на даху Білого дому в 1979 році після того, як там були встановлені сонячні панелі позаду нього. — Universal Images Group, через Getty Images

Стратегія США: «енергодомінація» викопного палива

Вашингтон робить ставку на те, що світова інфраструктура десятиліттями ще потребуватиме нафти й газу, а США — найбільший виробник нафти та експортер газу — мають це монетизувати.

Окрім лібералізації видобутку вдома, адміністрація тисне на союзників збільшувати закупівлі американських енергоносіїв, пропонуючи полегшення мит чи інші домовленості. Паралельно скорочуються програми розвитку «м’якої сили» у сфері допомоги третім країнам.

Дешева китайська «зелена» продукція вже здешевила перехід у Бразилії, ПАР та Індії. Між тим США зміцнюють експорт викопного палива.

Короткостроково попит є і на панелі з батареями, і на нафту з газом. Але тренд — на бік чистої електрики: за прогнозами МЕА, вже до середини 2030-х сонце і вітер стануть найбільшими джерелами генерації, а до середини століття частка викопного палива впаде нижче 60%. Китай позиціонується забрати левову частку цього зростання.

Сполучені Штати винайшли ключові технології (фотоелементи, перші вітропарки, акумулятори), але політичні «гойдалки» й фрагментарна індустріальна політика послабили виробничу базу. Китай, навпаки, зшив науку, промисловість і фінанси в єдину планову рамку: більше роботів, нижча собівартість, кластеризація. Відновлення лідерства США можливе — але втрачений час уже приносить Пекіну дивіденди, і розрив зростає.

Роботи на заводі електромобілів Zeekr у Нінбо, Китай — Цілай Шен

Роботи на заводі електромобілів Zeekr у Нінбо, Китай — Цілай Шен

Що купуватиме світ

Майбутнє визначається угодами «тут і зараз». США просувають газ із Аляски в Японію та Корею, Китай вимагає від ЄС впустити китайські ЕВ на ринок, ризикуючи робочими місцями у Європі.

Кінцевий попит зростає з обох боків — але в довшій перспективі вартість «зелених» рішень падає швидше, ніж вартість викопного палива, а регуляторні режими (вуглецеві мита, стандарти) підштовхують до електрифікації.

Європа. Балансує між захистом власної промисловості (мита, локалізація) і потребою у дешевих технологіях для виконання кліматичних цілей. Рішення стосовно китайських ЕВ і «зелених» компонентів визначатиме структуру ланцюгів постачання на роки.

Україна. Має шанс вмонтуватися в нові ланцюги (акумулятори, комплектуючі ВДЕ, критична сировина, мережеве обладнання) і одночасно скористатися європейськими інструментами (CBAM, спільні інвестиції у мережі та зберігання).

Водночас надмірна ставка ЄС на імпорт викопного палива з США/Близького Сходу затягуватиме перехід і зменшуватиме попит на український «зелений» експорт.

Три сценарії на 3–5 років

- Подвійний світ. США консолідують позиції у викопному експорті, Китай — у чистій енергетиці. Ринки рухаються паралельними коліями, торгівельні бар’єри ростуть, а країни Глобального Півдня беруть дешевшу пропозицію з Китаю.

- Конвергенція через інфляцію затрат. Подорожчання викопного палива й геополітичні ризики змушують США повернути масштабну підтримку «зеленого» виробництва; з’являються нові спільні стандарти (водень, мережі, накопичення).

- Фрагментація ланцюгів. Посилення контролю експорту (магніти, матеріали) та взаємні мита розбивають глобальні ланцюги на регіональні блоки. Переможе той, хто швидше локалізує повний цикл «сировина—інженерія—виробництво—сервіс».

Китай уже зараз продає світу майбутнє низьковуглецевої енергетики «під ключ» — дешево, масштабно й швидко. США, спираючись на нафту й газ, будують силу тут і тепер, але ризикують поступитися лідерством у зростаючих «зелених» секторах. Істотної «мгновенної перемоги» не буде: світ потребуватиме і молекул, і електронів. Та з кожним роком, коли вартість ВДЕ падає, а регулювання жорсткішає, перевага зсувається туди, де індустрія вміє виробляти багато, дешево й по всьому світу. Саме там сьогодні стоїть Китай.