Танкер Arctic Mulan пришвартувався на терміналі Beihai LNG у Гуансі, доставивши перший «кінцевому споживачу» вантаж із Arctic LNG 2 від старту проекту торік. Маршрут і розвантаження підтверджені Kpler та LSEG.

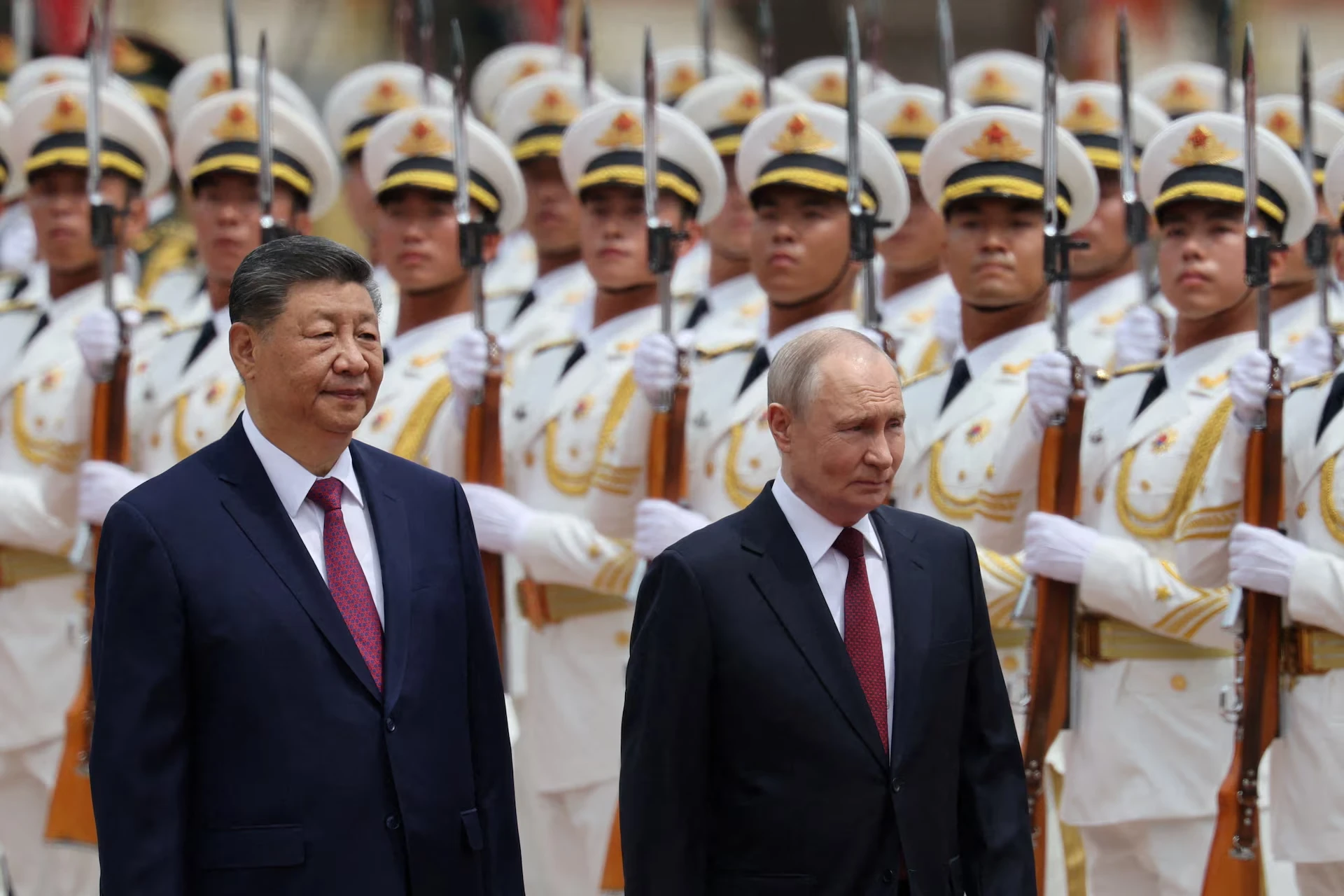

Доставка відбулася за кілька днів до саміту ШОС у Тяньцзіні, де очікується зустріч Сі Цзіньпіна та Володимира Путіна у колі 20+ лідерів, зокрема прем’єра Індії Нарендри Моді. Енергетичний фон надає перемовинам окремої ваги.

Проєкт Arctic LNG 2 перебуває під санкціями США та ЄС. Обмеження б’ють по перевалці, танкерному флоту та страхуванню, змушуючи РФ імпровізувати з логістикою і фінансуванням.

Запланована потужність — 19,8 млн т/рік (три лінії по 6,6 млн т). Але комерційна реалізація буксує: бракує спеціалізованих носіїв, а покупці зважують санкційні ризики.

Вантаж Arctic Mulan прийшов із коряцького FSU у російській акваторії, яке раніше отримувало партії виключно з Arctic LNG 2. Це ключовий вузол «сірої» логістики для обхідних маршрутів.

Для Китаю це «тест води»: чи вдасться імпортувати підсанкційний ресурс без вторинних наслідків для оператора PipeChina і державних трейдерів.

Аналітики вказують: політичний «зелене світло» ймовірне. Без нього публічний прийом вантажу на імпортному терміналі виглядав би занадто ризиковано для місцевих структур.

Якщо реакція Вашингтона буде стриманою, у гру можуть зайти інші азійські покупці. Першою лінією називають Індію, за умови знижок до азійських бенчмарків і гнучких умов поставки.

Паралельно Москва очікує на перезапуск торгівлі з Пекіном: 2025-го двосторонній торговельний обіг просів, і Кремль шукає нові точки росту — передусім у паливі та агро.

Для РФ Arctic LNG 2 — шанс збільшити валютну виручку та розвантажити нафтові дисконти. Для Китаю — можливість посилити енергетичну безпеку та предметно торгуватися за ціну.

Санкції змінили «архітектуру» торгівлі СПГ: довгі контракти поступаються місцем опортуністичним угодам, а логістика переходить на складні схеми з FSU та перевалкою.

Ключовий дефіцит РФ — криголамні Arc7. Без цих носіїв стабільний вивіз із Арктики складний, а графіки залежать від сезону та доступності перевалки в нейтральних водах.

Якщо обмеження знімуть, на ринок швидко вийде додатково до 12 млн т/рік. Це знизить напругу в Азії під час піків попиту, скоригує азійську премію та частково вгамує волатильність.

Для Європи короткостроково вплив обмежений: Arctic LNG 2 орієнтований на Азію. Втім, перерозподіл вантажів у Тихому океані вплине на глобальні спреди та ротацію флоту.

Будь-яке «посіріння» потоків додає роботи страховикам та банкам. Вартість капіталу для «ризикових» рейсів зростає, що частково з’їдає дисконт до JKM і TTF.

Китай балансує між ціновою вигодою та загрозою вторинних санкцій. Публічна демонстрація прийому вантажу — сигнал політичної впевненості та тест реакції партнерів.

Саміт ШОС може закріпити «енергетичний порядок денний»: на додачу до нафти, у центрі — газова інфраструктура, взаєморозрахунки та роль юаня в торгівлі паливом.

Для РФ арктичні проєкти — страховка на випадок провалів трубопровідних експортів. І поки Power of Siberia-2 у підвішеному стані, морський СПГ — найгнучкіший інструмент.

Пекін зберігає стратегічну двозначність: зміцнює імпорт, але не хоче відкритої конфронтації зі США. Це створює вікно для «поодиноких» тестових партій без гучних контрактів.

Європі важливо відстежувати арктичний вектор КНР: посилення китайського поглинання СПГ здатне переформатувати конкуренцію за зимові обсяги у 2025/26 рр.

Утренне родовище, ресурсна база для проекту НОВАТЕК Arctic LNG 2, розташоване на російському півострові Гидан на узбережжі Карського моря за Полярним колом — Наталія Колеснікова/AFP/Getty Images

Утренне родовище, ресурсна база для проекту НОВАТЕК Arctic LNG 2, розташоване на російському півострові Гидан на узбережжі Карського моря за Полярним колом — Наталія Колеснікова/AFP/Getty Images

Сценарій 1: США і союзники посилюють вторинні санкції — потоки звужуються, знижки ростуть, але логістика дорожчає, нейтралізуючи частину вигоди для азійських покупців.

Сценарій 2: реакція м’яка — Arctic LNG 2 нарощує «тихі» продажі в Азії, зміцнює роль юаня й розширює пул посередників у Сінгапурі, Малайзії та ОАЕ.

Для Києва сигнал очевидний: санкційний фронт потребує постійного оновлення. Будь-яка «лазівка» швидко перетворюється на маршрут із стабільними грошовими потоками.

Для трейдерів ризик-менеджмент стає критичним: страхування, комплаєнс і чутливість до «чорних списків» тепер так само важливі, як і спотова ціна.

Постачання до Beihai LNG підсвічує роль регіональних терміналів Південного Китаю: близькість до промислових кластерів Гуанси й Гуандуну робить їх ідеальними «точками входу».

Водночас PipeChina офіційно утримується від коментарів. Це дозволяє Пекіну гнучко маневрувати у разі жорсткішої реакції США чи ЄС.

Системний висновок: арктичний СПГ із РФ стає елементом «великої гри» між енергоринком і санкційною політикою. Кожна наступна партія буде тестом на межі терпіння регуляторів.

Паралельно в ЄС триває декарбонізація та скорочення попиту на газ у промисловості. Європейський попит на «спірні» молекули з Азії залишиться обмеженим.

Ключова інтрига — поведінка Індії. Дешевий російський ресурс уже змінив її нафтовий імпорт. СПГ може стати наступним полем для торговельних експериментів.

Для РФ поява стабільного «якірного» покупця в Азії означатиме відбудову ланцюга від FSU до кінцевого термінала з передбачуваним фінансуванням і страхуванням.

Якщо Arctic LNG 2 розкрутять, географія споживачів зміститься східніше, а цінова еластичність регіону зросте — добрий ґрунт для арбітражу між Атлантикою та Азією.

Гравці ринку мають готуватися до «пульсуючих» потоків: партії ходитимуть хвилями залежно від погоди, доступності Arc7 та настроїв регуляторів.

Китайські імпортери, ймовірно, триматимуть угоди «нижче радарів» — мінімум публічних заяв, максимум опціональності й короткі тенорні вікна.

Для трансшипменту критична надійність вузлів на Далекому Сході РФ. Будь-який збій там миттєво вдаряє по графіках і преміях до JKM.

У фокусі також платіжні механізми: взаємозаліки, розрахунки в юанях і участь банків із «дружніх» юрисдикцій створюють альтернативу доларовим каналам.

Поки Power of Siberia-2 лишається предметом довгих торгів, морський СПГ забезпечує Китаю гнучкість, яку не дає труба: швидке перенаправлення й мікс із іншими джерелами.

На горизонті зима 2025/26: азійська конкуренція за СПГ імовірно посилиться, а ЄС покладатиметься на високі запаси та дисципліну попиту.

Для України важливо зберігати координацію зі союзниками щодо санкцій і відстеження «сірих» потоків: прозорість — основа довіри та підстава для нових обмежень.

Висновок. Перша партія Arctic LNG 2 у Китаї — не просто рейс Arctic Mulan. Це політичний барометр саміту в Тяньцзіні, репетиція нових енергомаршрутів і виклик для санкційної архітектури Заходу.