Коли війна США та Ірану, що почалася 28 лютого, увійшла у четвертий тиждень, Вашингтон зробив крок, який ще місяць тому виглядав би політично неможливим: тимчасово відкрив вікно для продажу іранської нафти, уже завантаженої на танкери.

Офіційна база цього рішення вже зафіксована в документах OFAC. 20 березня відомство видало General License U, яка дозволяє операції, «звичайно необхідні» для продажу, доставки або розвантаження іранської сирої нафти та нафтопродуктів, завантажених на судна до 20 березня.

Ліцензія діє лише до 19 квітня 2026 року, але її зміст ширший, ніж може здатися з заголовків. Вона охоплює не тільки продаж, а й швартування, страхування, класифікацію, буксирування, аварійний ремонт і навіть імпорт до США, якщо це прямо пов’язано з таким продажем або розвантаженням.

За попереднім аналізом Дейком, це не технічна поблажка, а публічне визнання того, що санкції США вже не витримують тиску енергетичного ринку. Адміністрація, яка обіцяла максимум тиску на Іран, тепер сама створює легальне вікно для руху іранських барелів.

Контраст із попередньою риторикою разючий. У меморандумі NSPM-2 Білий дім вимагав переглянути або скасувати будь-які загальні ліцензії, що дають Ірану економічне полегшення, і прямо ставив завдання звести іранський експорт нафти до нуля. Нинішня ліцензія рухається у протилежному напрямку.

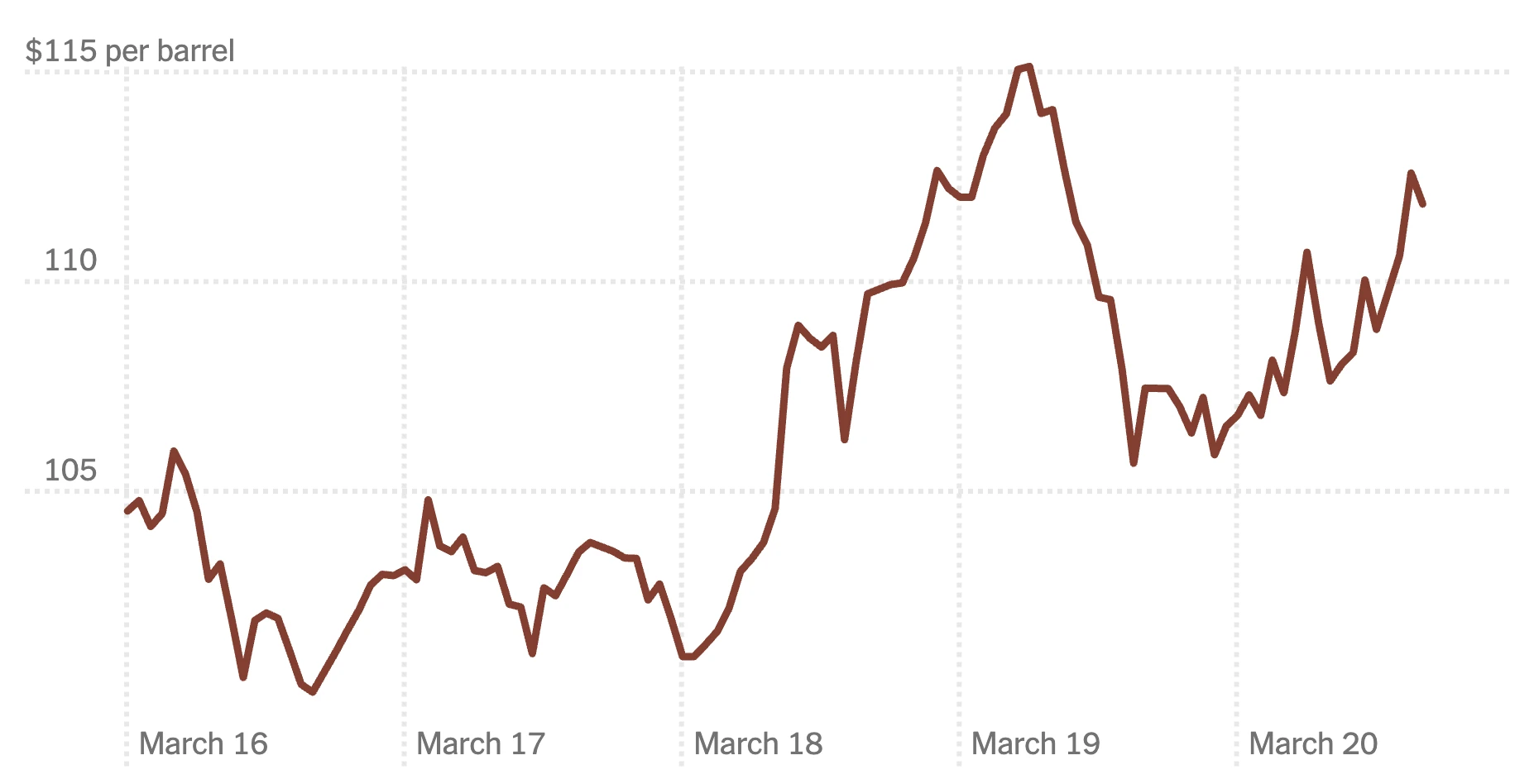

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМНафта відступає від піку, але ринки вже рахують довгу ціну війниПісля ударів по газовій інфраструктурі Ірану й Катару ціни на нафту трохи знизилися, однак інвестори дедалі виразніше закладають у котирування не короткий сплеск, а затяжну енергетичну кризу.

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМНафта відступає від піку, але ринки вже рахують довгу ціну війниПісля ударів по газовій інфраструктурі Ірану й Катару ціни на нафту трохи знизилися, однак інвестори дедалі виразніше закладають у котирування не короткий сплеск, а затяжну енергетичну кризу.

Причина розвороту очевидна на екрані бірж. У п’ятницю Brent закрився на рівні 112,19 долара за барель, піднявшись на 3,3% за день і на 8,8% за тиждень; AP також зафіксувало цей рівень як один із ключових тригерів інфляційних побоювань на глобальних ринках.

На енергетичному ринку це вже не просто нервозність, а системна криза постачання нафти. Міжнародне енергетичне агентство 11 березня оголосило найбільший в історії колективний випуск резервів — 400 мільйонів барелів — саме через шок, спричинений війною на Близькому Сході.

Головний вузол цієї кризи — Ормузька протока. За даними IEA, до нинішньої війни через неї проходило близько 20 мільйонів барелів на добу, або приблизно чверть світової морської торгівлі нафтою, а тепер експортні потоки там впали до менш ніж 10% довоєнного рівня.

Саме тому санкційна політика Трампа зіткнулася з межами власної жорсткості. Коли нафтова логістика рветься, а світовий нафтовий ринок реагує стрибком Brent, Білий дім змушений обирати між ідеологією «максимального тиску» і страхом перед новою хвилею інфляції.

За повідомленнями американських медіа, адміністрація оцінює потенційний обсяг такого тимчасового вивільнення майже у 140 мільйонів барелів іранської нафти. Але ця цифра — не гарантія швидкого припливу сировини, а верхня оцінка того, що може вийти на ринок у межах короткого вікна.

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМБитва за Ормуз: чому вузька протока стала центром великої війниСША б’ють по Ірану з моря й повітря, але відкрити Ормузьку протоку значно важче, ніж оголосити про це. На кону — нафта, танкери, міни, КВІР і довіра світового судноплавства.

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМБитва за Ормуз: чому вузька протока стала центром великої війниСША б’ють по Ірану з моря й повітря, але відкрити Ормузьку протоку значно важче, ніж оголосити про це. На кону — нафта, танкери, міни, КВІР і довіра світового судноплавства.

Ключове обмеження в тому, що Вашингтон не скасовував усю фінансову блокаду Тегерана. The Wall Street Journal підкреслює: ліцензія відкриває шлях для продажу вантажів, але не відновлює нормальні банківські канали, тож Іран може фізично продати більше, ніж реально отримати через прозорі платіжні механізми.

Через це найбільший ефект від рішення може бути не фактичним, а психологічним. Для ринку енергоносіїв важливо вже те, що санкції США на іранську нафту перестали виглядати абсолютними, а трейдери отримали сигнал: Вашингтон готовий відкрити аварійний клапан, якщо ціни на нафту вийдуть з-під контролю.

Є й географія потенційного попиту. WSJ зазначає, що вікно може бути корисним не лише для Китаю, а й для окремих покупців в Азії — зокрема в Індії, Японії, Південній Кореї, Таїланді чи В’єтнамі, якщо вони захочуть швидко підхопити окремі партії вже завантаженої сировини.

Але тут ховається ще одна суперечність. AP повідомляло, що навіть під час фактичної блокади Ормуза Іран продовжував вивозити частину власної нафти і з початку березня перемістив щонайменше 16 мільйонів барелів, здебільшого до Китаю. Тобто Тегеран і без того не був повністю відрізаний.

На військовому рівні картина виглядає ще контрастніше. AP та інші видання повідомляють, що США одночасно відправляють до регіону ще три кораблі й близько 2,500 морських піхотинців, додаючи їх до масштабного американського угруповання на Близькому Сході.

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОММорпіхи США йдуть на Близький Схід: що стоїть за новим перекиданням силВашингтон нарощує морську присутність у регіоні на тлі війни з Іраном і кризи в Ормузькій протоці. Це ще не оголошення наземної кампанії, але вже розширення набору військових сценаріїв.

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОММорпіхи США йдуть на Близький Схід: що стоїть за новим перекиданням силВашингтон нарощує морську присутність у регіоні на тлі війни з Іраном і кризи в Ормузькій протоці. Це ще не оголошення наземної кампанії, але вже розширення набору військових сценаріїв.

Політичний меседж через це роздвоюється. Дональд Трамп одночасно відкидає ідею припинення вогню й публічно говорить про можливість «згортання» військових зусиль, тоді як сама адміністрація послаблює нафтові санкції, аби збити ціновий тиск. Для союзників і ринку це сигнал несталої стратегії.

Ще важливіше те, що цей крок б’є по довірі до самої концепції «максимального тиску». Якщо White House меморандум вимагав не давати Ірану жодного економічного полегшення, а OFAC за кілька тижнів оформлює нову загальну ліцензію, то санкції перетворюються з інструмента примусу на інструмент тактичного маневру.

Європа при цьому не рухається за Вашингтоном синхронно. 16 березня Рада ЄС запровадила нові санкції проти 16 осіб і трьох структур за порушення прав людини в Ірані, а загальна санкційна архітектура Євросоюзу щодо Тегерана, включно з попередніми обмеженнями, залишається чинною.

Показово й те, що іранська ліцензія не є повністю унікальною. На сторінці OFAC поруч із General License U уже стоять і російські винятки — General License 133 та 134A — які так само дозволяли продаж раніше завантажених барелів. Це вказує на нову лінію: рятувати ринок, навіть якщо це розмиває санкційний режим.

Для глобальних ринків це означає просту річ: Білий дім більше боїться тривалого нафтового шоку, ніж символічної чистоти власної санкційної доктрини. Високий Brent уже тисне на фондові індекси, прибирає очікування зниження ставок і повертає тему воєнної інфляції в центр американської політики.

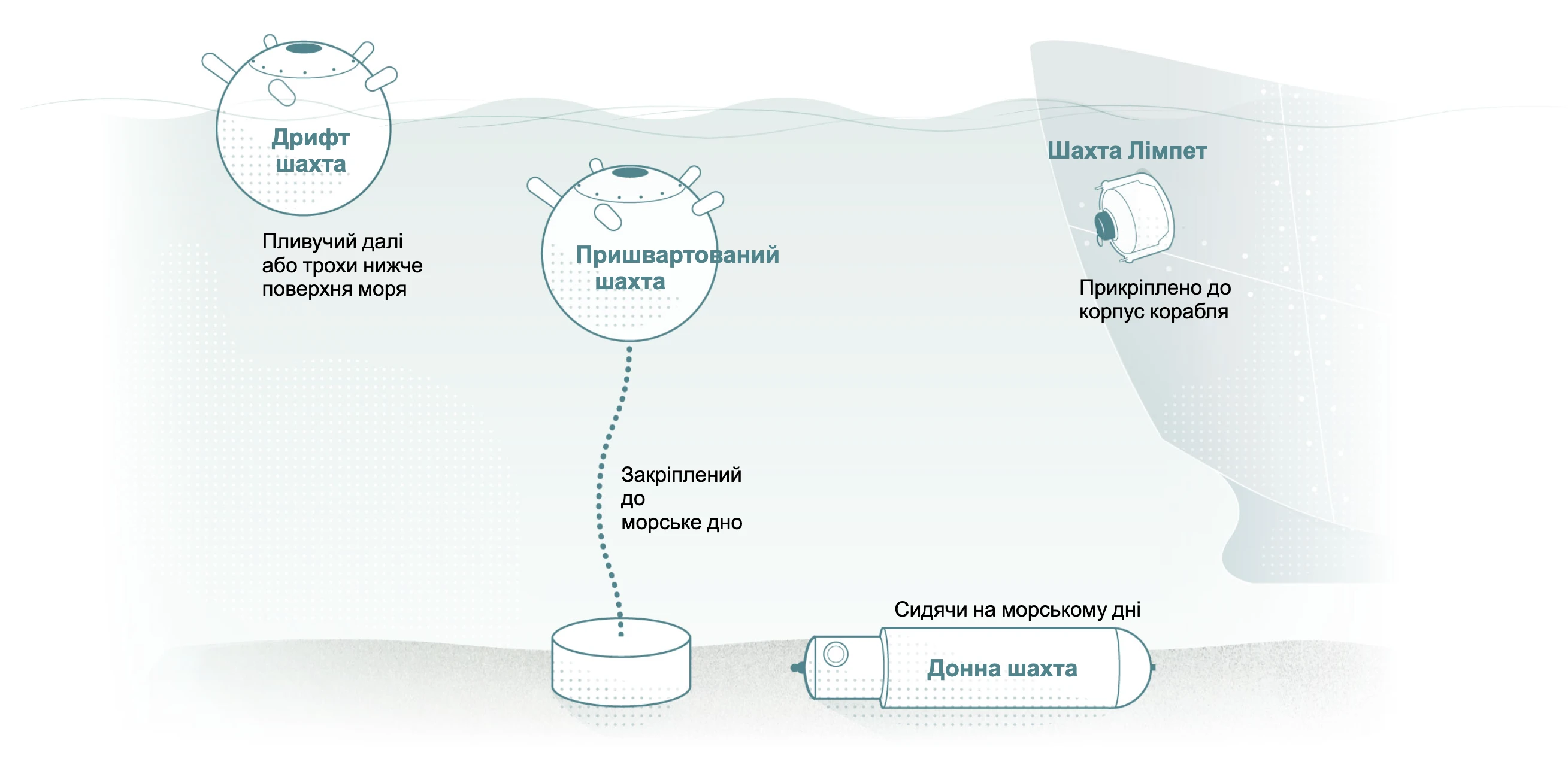

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМЯк працюють морські міни Ірану і чому вони можуть зупинити ОрмузТегеран робить ставку не лише на ракети й дрони, а й на стару, але ефективну зброю морського стримування. У вузькій Ормузькій протоці навіть кілька мін можуть паралізувати судноплавство, зірвати експорт нафти й підняти г

МАТЕРІАЛ ГАЗЕТИ ДЕЙКОМЯк працюють морські міни Ірану і чому вони можуть зупинити ОрмузТегеран робить ставку не лише на ракети й дрони, а й на стару, але ефективну зброю морського стримування. У вузькій Ормузькій протоці навіть кілька мін можуть паралізувати судноплавство, зірвати експорт нафти й підняти г

Для України і Європи тут теж є непрямий урок. Коли війна на Близькому Сході розхитує ринок енергоносіїв, Вашингтон готовий швидко послаблювати навіть ті режими, які вчора подавав як принципові. Це означає, що геополітика нафти й надалі здатна переписувати навіть найгучніші санкційні обіцянки.

Найточніший висновок сьогодні такий: General License U — це не кінець санкцій США проти Ірану, а доказ їхньої гнучкої вразливості. Поки Ормузька протока лишається джерелом шоку, а Brent тримається вище ста доларів, Вашингтон дедалі частіше воюватиме однією рукою, а другою — відкручуватиме санкційний вентиль.

Примітки: Дані показують ціни ф'ючерсних контрактів на сиру нафту марки Brent. Дані затримуються щонайменше на 15 хвилин. Джерело: FactSet

Примітки: Дані показують ціни ф'ючерсних контрактів на сиру нафту марки Brent. Дані затримуються щонайменше на 15 хвилин. Джерело: FactSet

У п’ятницю в другій половині дня ціна на нафту зросла — Стеліос Місінас

У п’ятницю в другій половині дня ціна на нафту зросла — Стеліос Місінас

Міністр оборони Німеччини Борис Пісторіус потискає руку солдату в Берліні в понеділок — Надя Вольлебен

Міністр оборони Німеччини Борис Пісторіус потискає руку солдату в Берліні в понеділок — Надя Вольлебен Військовослужбовці ВПС США готують боєприпаси поруч із бомбардувальником B-1 на базі Королівських ВПС Ферфорд — Тобі Мелвілл

Військовослужбовці ВПС США готують боєприпаси поруч із бомбардувальником B-1 на базі Королівських ВПС Ферфорд — Тобі Мелвілл

Прем'єр-міністр Великої Британії Кір Стармер виступає на прес-конференції щодо ситуації на Близькому Сході в Лондоні в понеділок — Фото басейну від Брука Мітчелла

Прем'єр-міністр Великої Британії Кір Стармер виступає на прес-конференції щодо ситуації на Близькому Сході в Лондоні в понеділок — Фото басейну від Брука Мітчелла

Покупець на базарі Таджріш тримає сабзех — паросток зерна або бобів, який є традиційним предметом свята Навруз — Дієго Ібарра Санчес

Покупець на базарі Таджріш тримає сабзех — паросток зерна або бобів, який є традиційним предметом свята Навруз — Дієго Ібарра Санчес

Маленька дівчинка купує квіти на базарі Таджріш — Дієго Ібарра Санчес

Маленька дівчинка купує квіти на базарі Таджріш — Дієго Ібарра Санчес

Золоті рибки та фарбовані яйця є одними з традиційних товарів, що продаються на Новруз, але на таких кіосках, як ці, на базарі Таджріш у четвер, немає звичайних натовпів — Дієго Ібарра Санчес

Золоті рибки та фарбовані яйця є одними з традиційних товарів, що продаються на Новруз, але на таких кіосках, як ці, на базарі Таджріш у четвер, немає звичайних натовпів — Дієго Ібарра Санчес